出品:创投Plus

作者:shu

社区团购的火烧到2021年,没能如愿烧出新物种,只剩下一地鸡毛。

从今年年中开始,社区团购赛道上传出的似乎只有坏消息。同程生活宣布资金链断裂,申请破产;食享会全面转型社区零食便利店;而年初刚完成7.5亿美元D轮融资的十荟团,也没能抗住现金流压力,频频传出裁员新闻。

近日有媒体报道,十荟团已从原来的过万员工缩水为不到2000人,裁员幅度超过80%。自11月起公司中后台员工包括绩效在内的部分工资以70%的比例发放。仅仅5个月,运营城市就由原来的25个省2000余市县锐减到只剩5个城市。

回想起春风得意的2020年,十荟团平均每个季度完成一轮融资,阿里、GGV纪源资本、鼎晖投资、真格基金、启明创投等机构连续为其“输血”共约4.5亿美元,眼前这一切恍如隔世。

从众星捧月到被围剿

万物皆可“互联网+”,生鲜也不例外。

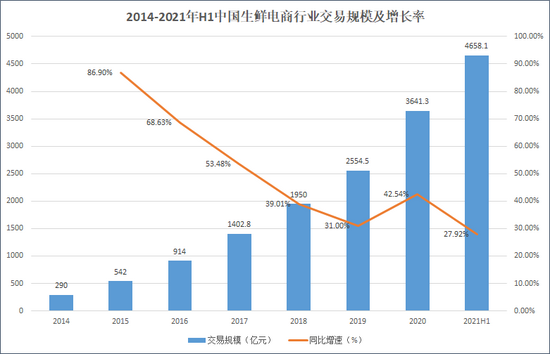

据网经社数据显示,2017年我国生鲜电商行业市场规模已突破千亿元,但渗透率仅为3%,发展空间巨大。

早期的生鲜电商多以前置仓和仓店一体模式为主。今年赴美上市的叮咚买菜和每日优鲜都属于前置仓,而盒马和永辉生鲜等线下超市则属于仓店一体,两种模式都是重资产运营。为了实现高质低价、极速送达,平台需要支付的仓储、冷链物流和人工成本都极高,生鲜的库存和损耗也是一笔不菲的支出。

而社区团购则是在各个社区设置“团长”,采取“预售+自提”模式。即由团长收集用户购买信息,通过小程序下单备货,用户上门自提,解决了生鲜库存损耗和配送问题。将团长的门店或者家转化为“前置仓”也有效地降低了运营成本,辅助以团购价格和平台优惠补贴,用户能享受到远低于超市或菜市场的价格。

低价高效的商业故事着实好听,兴盛优选、食享会及十荟团等社区团购玩家成为了一级市场争相“送钱”的目标。据不完全统计,仅2018年一年,社区团购赛道就有21家初创企业获得74笔股权融资,彼时最活跃的机构当属高榕资本、SIG海纳亚洲创投基金以及心元资本,腾讯投资、真格基金和GGV纪源资本则在2018年后持续布局。

然而,故事却随着巨头的加入急转直下。

2020年7月,美团上线美团优选,次月拼多多推出多多买菜,今年年初京东组建京喜拼拼,支持过十荟团的阿里也将主攻下沉市场的盒马集市和淘宝买菜合二为一,升级品牌为淘菜菜,虽然一再表示淘菜菜是“社区电商”而非“社区团购”,但二者的运作模式却并无二致。

究竟为什么巨头们不再满足于投资持股,而是决定亲自下场追逐社区团购这个 “风口”?答案或许能从外卖、网约车和共享单车三场互联网混战中略窥一二。

作用于双边或多边市场的信息匹配平台,如外卖和网约车,更容易通过烧钱补贴获得更多的市场份额,最终实现“赢家通吃”的局面。而单边市场下的平台,如共享单车和社区团购,除了提供聚合信息,还需要自营资产。共享单车需要研发和运营自行车,社区团购虽然较前置仓和仓店一体模式更轻盈,但平台仍需要负担上游供应链、冷链物流以及团长佣金等费用,成本注定高企,各个环节涉及的运营和管理也相当复杂。

此外,共享单车的产品研发和运力算法已形成核心竞争力,哈啰、青桔和摩拜背靠大树,三分天下。对于巨头而言,无需花钱重做,直接将其接入自身的生态,便可获得绝佳的流量入口。而社区团购必需的供应链、物流和渠道,巨头们本身就极具优势,累积的流量和运营组织能力也远在初创企业之上。与其无止尽地投入为他人做嫁衣,不如自己斥资搭建,实现降本增效。

难有自我造血能力

巨头的入局让社区团购企业感到绝望。

据报道,同程生活在申请破产前曾多次和阿里、京东以及字节跳动沟通被收购事宜,但都无疾而终。此次业务收缩前,十荟团创始人陈郢曾在内部信中提到公司将会和阿里的社区电商事业群进行战略整合,但随即惨遭“打脸”,阿里表示社区电商业务和十荟团并无任何商业往来。

向外求助无门,只能对内开源节流。

无论商业模式如何变化,社区团购的实质仍是生鲜电商,低毛利、高损耗是其行业特征。结合叮咚买菜、每日优鲜以及永辉超市生鲜业务的财务数据分析,生鲜电商的平均毛利率约为15-20%。

从目标受众来看,社区团购难以替代前置仓和仓店一体模式,也无法取代超市、菜市场和便利店,最终将是生鲜消费场景中的补充而非主流。

光大证券研究所整理新经销数据显示,社区团购的核心用户是生活在三线及以下城市30-49岁的已婚女性。目前这些用户生活的城市中大型连锁商超和便利店较少,同时受限于收入水平,用户对商品价格更为敏感。但随着居民可支配收入的提高以及超市和便利店向下沉市场的渗透,社区团购带来的用户价值并不会更具优势。

从成本端来看,社区团购最终比拼的是生鲜产品的品质和品类,这要求平台对供应链、冷链运输以及冷藏仓储方面有持续的投入和布局,扩张品类也将带来运输和分拣人工成本的提升。

此外,社区团购模式中有最重要却也最难控制的一环:团长。依赖私域流量成长起来的社区团购,团长的佣金提成通常在8-12%之间。然而团长和平台之间是合作而非雇佣关系,忠诚度较低,被短期利益吸引转向其他平台或多个平台同时运作是常有的事情,平台常处于被动状态之下,私域流量的转化效果难以保证。综合而言,现有模式下的履约成本短期内并没有有效下降的路径。

寒冬已至,缺乏自我造血能力的独角兽即使没有倒下,也只能暂时断臂蛰伏。十荟团这般弃车保帅不是第一步,也不会是最后一步。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

2021-12-08 15:29

2021-12-08 15:28

2021-12-08 15:27

2021-12-08 15:27

2021-12-08 15:26

观察家网© 2012-